Zpravodajský portál pro moderní generaci, která se zajímá o aktuální dění.

Zajímá tě aktuální dění? Zprávy z domova i ze světa najdeš na zpravodajském webu. Čti reportáže, rozhovory i komentáře z různých oblastí. Sleduj Refresher News, pokud chceš být v obraze.

Nepodařilo se uložit změny. Zkus se nově přihlásit a zopakovat akci.

V případě že problémy přetrvávají, kontaktuj prosím administrátora.

OK

Hypotéka z banky môže byť jediným spôsobom, ako sa po škole dostaneš k vlastnému bývaniu.

Bratislava má podľa údajov z roku 2018 približe 430-tisíc obyvateľov. To sú čísla založené iba na oficiálnych dátach o trvalom pobyte.

Určite ti je však jasné, že v hlavnom meste žije aj veľa študentov a ľudí, ktorí majú v občianskom preukaze stále zapísané adresy z iných častí krajiny, hoci Bratislavu opúšťajú tak maximálne na víkend.

Mapovanie na základe SIM kariet v mobiloch hovorí o tom, že v meste cez pracovné dni prespáva až 666-tisíc ľudí. To z Bratislavy robí najlukratívnejší región a raketovo dvíha ceny bytov a prenájmov. Na mieste sú teda otázky, či si dôstojné bývanie v najväčšom meste Slovenska vôbec môžeš dovoliť a ako sa k nemu dostaneš čo najvýhodnejšie, ak tvoj príjem nepatrí k tým najvyšším.

V tomto článku si prečítaš:

Aké sú ceny bytov v Bratislave v porovnaní so zvyškom Slovenska

V čom sú výhody vlastného bývania v porovnaní s podnájmom

Prečo už od banky nedostaneš celú sumu na svoj byt, ale potrebuješ aj úspory

Čo robiť, ak nemáš našetrené vôbec nič

Či budú ceny bytov klesať, alebo naopak

Dvojizbák v Prešove za cenu dvojgarzónky v Pentagone

Ak sa ti byty v Bratislavskom kraji zdajú drahšie než kdekoľvek inde, máš pravdu. Rozdiel oproti zvyšku Slovenska je často až dvojnásobný. Národná banka Slovenska vedie presné štatistiky, ktoré sú rozrátané na meter štvorcový.

Pre zvýšenie výpovednej hodnoty sme ich preto prepočítali na bežný 2-izbový byt s rozlohou cca 50 m2.

Bratislavský

Žilinský

Trnavský

Košický

Prešovský

Trenčiansky

Banskobystrický

Nitriansky

1 m2

2 231 €

1 254 €

1 138 €

1 092 €

1 050 €

1 025 €

923 €

877 €

2-izbák (50m2)

111 550 €

62 700 €

56 900 €

54 600 €

52 500 €

51 250 €

46 150 €

43 850 €

Přidej se do klubu REFRESHER+

Čo sa dozvieš po odomknutí?

Prečo sú skutočné ceny v Bratislave vyššie, ako tie v oficiálnych štatistikách

Aké nástrahy ukrývajú najlacnejšie nehnuteľnosti

Čo ti radí odborník, ak ti banka dá len 80%-nú hypotéku a potrebuješ zohnať zvyšok peňazí

Aké skryté poplatky ťa môžu prekvapiť, keď si kúpiš vlastný byt

Na čo by si mal myslieť hneď, ako začneš zarábať v prvej práci

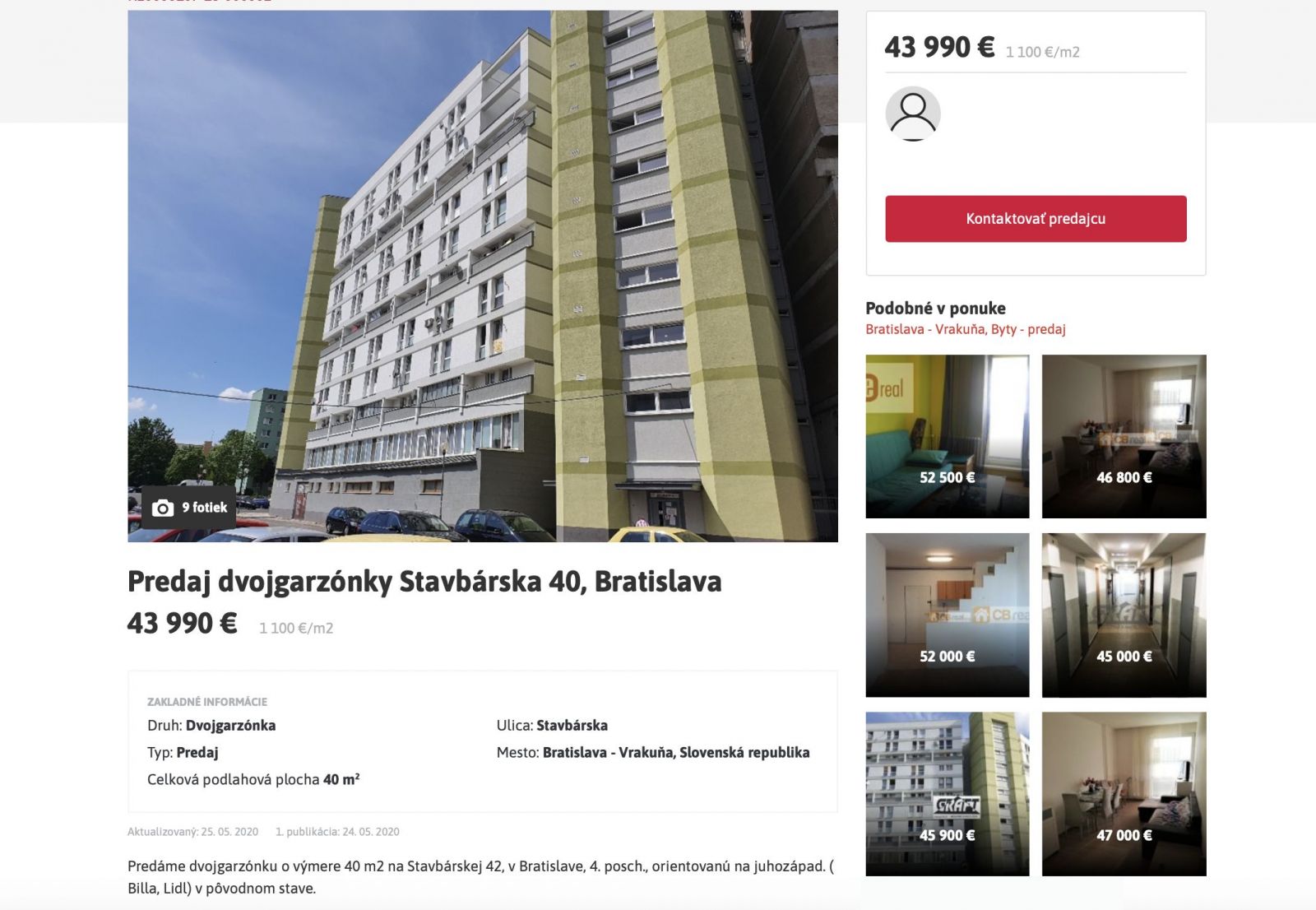

Aj táto tabuľka je však oproti realite príliš optimistická. V údajoch za Bratislavský kraj sú totiž započítané ceny bytov v Malackách či Senci, ktoré sú lacnejšie. Dvojizbák za 110-tisíc tak v rámci Bratislavy zoženieš, iba ak sa uspokojíš s okrajovými časťami, ako sú napríklad Podunajské Biskupice či Vrakuňa.

Ľuďom, ktorí pracujú či študujú v centre, tieto lokality obvykle príliš nevyhovujú. Presun do školy či do práce môže niekedy zabrať aj hodinu. V tom prípade sa už možno viac oplatí byt v Pezinku či Trnave, odkiaľ je možné za rovnaký čas pricestovať vlakom.

Najlacnejšie byty na portáloch s nehnuteľnosťami navyše zvyknú ukrývať zopár háčikov - sú v hroznom stave, majú zlú dopravnú dostupnosť alebo sa nachádzajú v problémovej lokalite.

Zdroj: Reality.sk

Podnájmy sú taktiež drahé

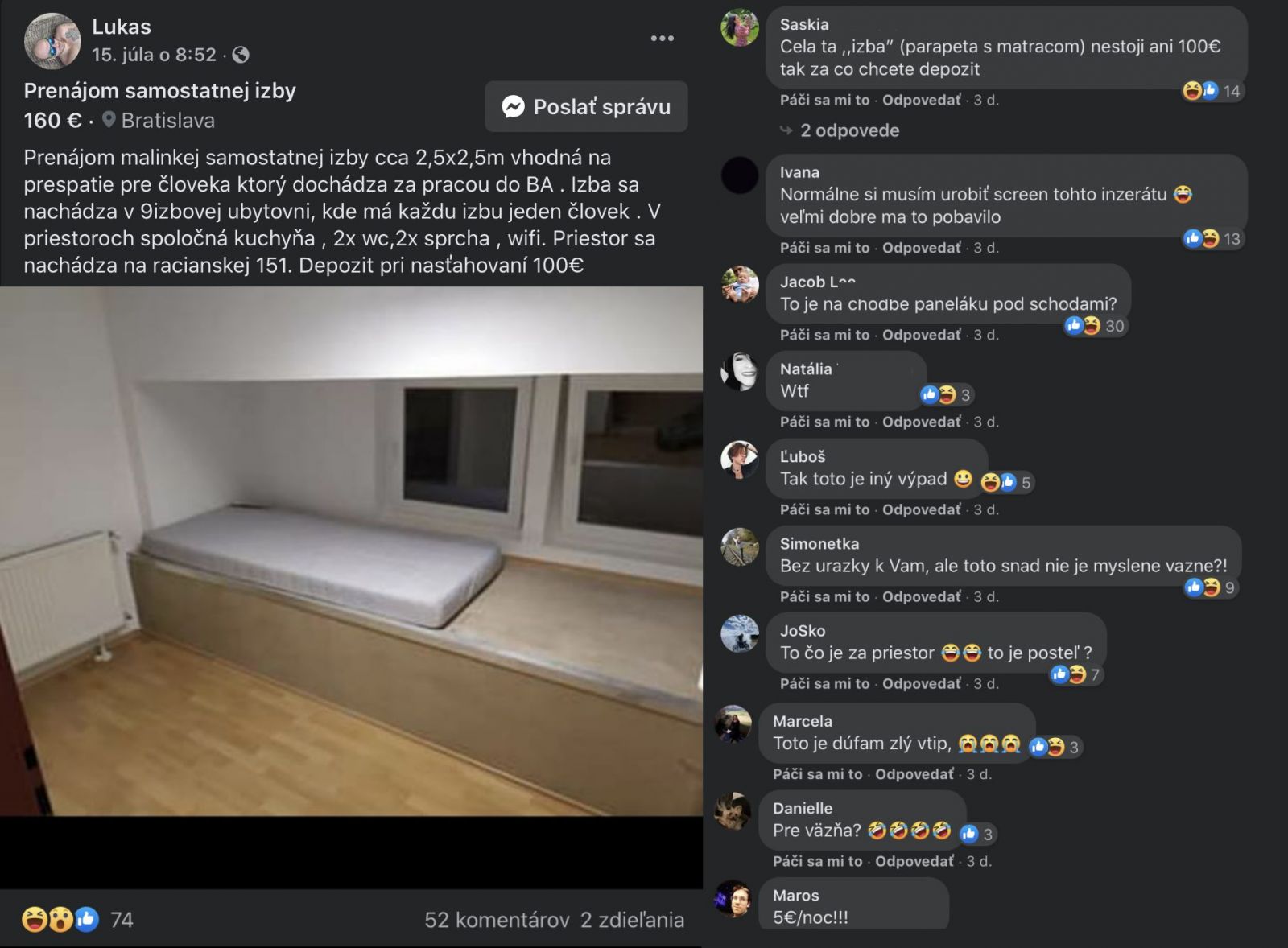

S cenami podnájmov to nie je o nič lepšie. Samostatnú izbu, v ktorej budeš mať aspoň aké-také súkromie a posteľ sám pre seba, zoženieš od cca 200 eur, maličké garsónky zas začínajú na približne 400 eurách.

Nevýhody sú ti určite jasné: zdieľanie bytu a kúpeľne je pohodlné a prijateľné, iba kým si študent a zvládneš svoje zvyky prispôsobovať niekomu inému.

Podnájom celého bytu je už prijateľnejší, ale lacné byty ponúkajú iba minimum priestoru a skutočný majiteľ môže mať problém aj s tým, keď si chceš vymeniť posteľ alebo polorozpadnutý gauč, ktorý mu zostal po babičke a ty by si ho nestrčil ani na chatu.

Zdroj: Facebook.com

Pri väčších jednoizbákoch už platíš 550 eur a viac, takže sa začínaš sám seba pýtať, či sa ti viac neoplatí hypotéka. Ak si ju vezmeš, budeš ju splácať desiatky rokov, no byt sa na konci konečne presunie plne pod tvoje vlastníctvo.

Vo vlastnom si už môžeš všetko zariadiť podľa seba a do výberu gauča či obkladačiek v kúpeľni sa ti nikto starať nebude.

Maroš Ovčarik z portálu Finančnýkompas.sk ale upozorňuje na možné nástrahy: „Pri podnájme človek platí všetky peniaze majiteľovi bytu, pri úvere hneď investuje do vlastnej nehnuteľnosti, ktorú môže neskôr aj speňažiť. Na strane druhej, vlastniť nehnuteľnosť nesie so sebou aj mnohé náklady a povinnosti, pričom splátky úveru nie sú zďaleka jediné. S vlastníctvom nehnuteľnosti sú spojené ďalšie výdavky ako opravy a prípadné rekonštrukcie, kým pri podnájme nie,“ povedal pre Refresher.

Hypotéka je strašiakom, môže byť však aj výhodná

Tvrdenie, že Slováci si kúpu bytu môžu dovoliť len vďaka bankám a úverom, je iba z časti pravdivé. Podľa štatistík žije vo vlastnom a bez hypotéky až 70 % Slovákov a nájom platí približne desatina. Hypoték tak stále nie je vôbec veľa.

Toto číslo je ale zdeformované tým, že mnohí starší ľudia získali byty po páde komunizmu extrémne výhodne. Mladí a čerství absolventi škôl už takúto možnosť nemajú aj vzhľadom na to, že priemerné úspory Slovákov boli ešte nedávno štvrté najnižšie v celej EÚ, jedinou cestou k vlastnému bývaniu je naozaj často iba hypotéka.

Zdroj: Unsplash.com

Hypotéka ti umožní splátky za byt rozložiť na mnoho rokov a minimálne o hlavnom meste sa dá povedať, že splátka bude približne rovnako vysoká, ako keby si si prenajímal malý byt.

Vyberieš si teda 2-izbák napríklad za 140-tisíc eur, koľko budeš reálne splácať?

Banky musia z niečoho žiť, preto k hypotéke pridávajú úroky a rôzne poplatky za jej vybavenie či poistenie v prípade, že prídeš o prácu alebo zdravie. Aj keď úroky v kalkulačkách môžu byť aj pod 1 %, s poplatkami to bude o niečo viac, preto je dôležitejším ukazovateľom skôr takzvané RPMN - teda ročná percentuálna miera nákladov.

Ak je toto číslo napríklad 1,41 %, pri byte za 140-tisíc budeš platiť mesačne približne 475€. V prípade, že by sa úroky celý čas nemenili, tak po 30 rokoch splácania hypotéky zistíš, ze za byt, ktorý si kúpil za 140-tisíc, si v skutočnosti banke zaplatil 171-tisíc eur.

Nemusí to však byť také zlé. Keďže ceny bytov neustále rastú, tvoj byt bude mať s veľkou pravdepodobnosťou oveľa vyššiu hodnotu.

Zároveň platí, že čím viac platíš v pravidelných splátkach, tým skôr budeš mať hypotéku z krku. Nezabúdaj však, že od svojho mesačného platu nemôžeš odrátať len splátku banke. Niečo ti musí zostať na energie, jedlo, poistky, benzín do auta a ideálne tiež budovanie nových úspor.

„Ak človek zvažuje hypotéku, musí rozmýšľať nad tým, či ju bude vládať splácať aj v budúcnosti. Aby si zaistil stabilnú výšku výdavkov, je dôležité si všímať nielen úrokovú sadzbu, ale aj poplatky a fixáciu na konkrétne obdobie. Pre mladých je kľúčové jej správne nastavenie,“ uvádza Ovčarik.

Banky len tak neoklameš a výšku tvojich príjmov aj nákladov budeš musieť zdokladovať. Až na základe nich pracovník za okienkom rozhodne, či vôbec pôžičku dostaneš a za akých podmienok. Ak teda zarábaš menej ako tisícku, veľmi nepočítaj s tým, že ti niekto dovolí splácať 600 eur mesačne.

Na 100 % hypotéku zabudni. Na byt za 140k možno dostaneš len 112-tisíc

Podľa aktuálnych pravidiel na kúpu svojeho vysnívaného bytu za 140-tisíc všetky peniaze od banky nedostaneš. Slováci si totiž v posledných rokoch požičiavajú nadpriemerne veľa. Hrozilo tak, že pri nejakej väčšej hospodárskej kríze by mnoho ľudí nedokázalo platiť svoje splátky.

Národná banka Slovenska preto stanovila pre hypotéky jasné pravidlá. Počítaj s tým, že na nehnuteľnosť už v štandartných prípadoch dostaneš iba 80 % peňazí, ktoré byt alebo dom celkovo stojí. Namiesto 140-tisíc v našom modelovom príklade to tak môže byť len 112-tisíc eur.

Ako sa dostať k zvyšku potrebnej sumy? Ideálne je mať našetrené, to má však v realite málokto. Existujú však aj ďalšie spôsoby.

Zdroj: Unsplash.com

Ako sa dostaneš k zvyšku peňazí?

Samozrejme, spôsoby, ako sa dostať k zvyšným peniazom potrebným na byt, existujú. Sú v zásade dva až tri, no každý so sebou prináša urcité riziko.

Prvou možnosťou je získať zvyšok peňazí k hypotéke klasickým bankovým úverom. Kým však napríklad 112-tisíc z hypotéky budeš splácať s relatívne rozumným 1,5 % úrokom, na zvyšných 28-tisíc, ktoré získaš vďaka úveru, bude naviazaný úrok aj 6 až 9 %. Výška tohto úroku bude závisieť od tvojho príjmu a toho, za akého dôveryhodného klienta ťa banka považuje. Ak máš nízky plat a veľa iných pôžičiek, úrok bude vyšší.

Druhá možnosť je, že okrem bytu, na ktorý si hypotéku berieš, založiť aj ďalšiu nehnuteľnosť. Pri starších klientoch to môže byť chata, druhý zdedený byt alebo čokoľvek podobné. Mladí ľudia podobný „luxus“ v zozname svojho majetku obvykle nemajú, teoreticky teda môžu založiť iba dom alebo byt svojich rodičov.

Takéto riešenie však vyžaduje určitú dôveru a extrémnu spoľahlivosť. Inak okrem seba narobíš problémy aj zvyšku rodiny. Dobrou správou je však to, že najskôr splatíš založený byt rodičov, až potom svoj vlastný. V praxi to znamená, že už po niekoľkých rokoch budeš môcť rodičom poďakovať a splácať už len vlastný byt.

Zdroj: Pixabay.com

„Je niekoľko možností: Buď to dofinancovať spotrebným úverom, ktorý dnes ľudia využívajú najviac, ale nie je to najlepšia možnosť, nakoľko nevýhodou je veľmi krátka splatnosť maximálne 8 rokov, čo výrazne zvyšuje splátku. Založením rodičovskej nehnuteľnosti mladí získajú 100% hypotéku, ktorá je za bežných okolností už nedostupná,“ zhrnul výkonný riaditeľ portálu Finančnýkompas.sk Maroš Ovčarik pre Refresher.

Upozorňuje aj na ďalší variant, ktorým je tzv. mladomanželská pôžička, o ktorú môžu mladí požiadať Štátny fond rozvoja bývania. Podmienkou ale je, že o ňu musia žiadať manželia, ktorých vek v deň podania žiadosti nepresiahne 35 rokov a uzavreli manželstvo najviac 36 mesiacov pred podaním žiadosti.

Aj z tohto ti je určite jasné, že ak sa o kúpu vlastného bývania budeš snažiť so životnou partnerkou, budeš na tom finančne lepšie, ako keby si byt bral celý sám. Náklady sa totiž rozdelia medzi dve osoby.

Fixácia a gambling s poklesom cien bytov?

Ďalším z ukazovateľov pri vybavovaní hypotéky je tzv. fixácia, ktorá udáva počet rokov, počas ktorých výška tvojich úrokov zostane nemenná. Tak, ako sa mení ekonomická situácia v krajine, totiž prichádza aj k úprave výšky ponúkaných úrokov bankami.

Ťažko však povedať, či sa ti oplatí úrok zafixovať na 3, 5 alebo 10 rokov. Záleží to od toho, či si ty alebo tvoj finančný poradca myslíte, že budú úroky v budúcnosti klesať, alebo naopak stúpať. Treba mať na pamäti, že aktuálne žijeme v dobe rekordne nízkych úrokov, aké na Slovensku ešte nikdy v histórii neboli.

Keďže sa u nás platí eurom, základnú výšku úrokov stanovuje Európska centrálna banka (ECB). Komerčné banky, ktoré pôsobia u nás, si potom k tomu podľa svojho uváženia a konkurenčného boja prihadzujú časť úrokov navyše. To však tvorí malú časť úroku a rozhodujúca je práve ECB.

V princípe platí, že ak sa ekonomike nedarí a je vysoká nezamestnanosť, ECB úroky znižuje, aby pomohla oživiť hospodárstvo. To sa deje aj teraz. Ak sa ekonomike darí dobre, úroky postupne stúpajú, aby sa neprehriala.

Dá očakávať, že zo súčasnej situácie, keď koronavírus na niekoľko mesiacov ochromil hospodárstvo celej Európy, sa budeme dostávať dlhšiu dobu. Je tak nepravdepodobné, že by v najbližích rokoch úroky výrazne rástli. Odhadúť presné správanie sa Centrálnej banky a vopred povedať, čo bude o 5 až 10 rokov, je však prakticky nemožné a presne ti to nepovie žiaden analytik.

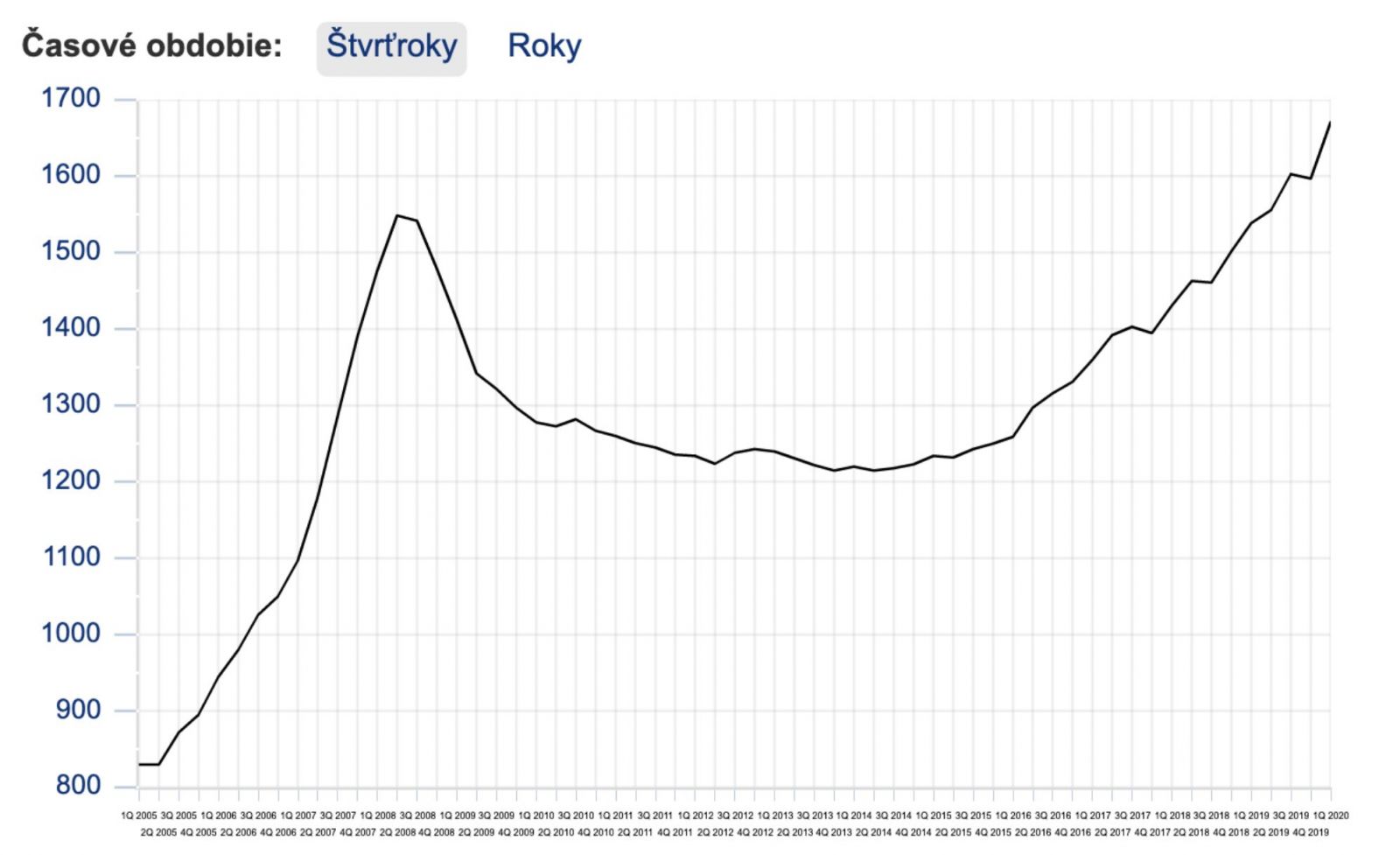

Podobné je to s cenami bytov. Ich budúcu výšku nevedia presne odhadnúť ani odborníci. Ceny bytov podľa dát NBS už niekoľko rokov konštantne stúpajú, takže ak o kúpe uvažuješ, možno by si sa mal poponáhľať, pretože o rok zrejme za rovnakú nehnuteľnosť zaplatíš ešte viac.

Keď v roku 2008 vypukla veľká ekonomická kríza, ceny bytov šli dočasne dolu a v niektorých prípadoch klesli aj o 5 až 10%. Hoci sa očakávalo, že koronavírus ceny nehnuteľností zrazí tiež, tak zatiaľ nevidíme ani len náznaky poklesu cien. Nehnuteľnosti by mohli byť lacnejšie len v prípade, že by sa úplne zastavil dopyt a veľa ľudí prišlo o prácu. Zdá sa však, že takýto scenár sa Slovensku vyhne.